Eine Fremdkapitalfinanzierung ist ein wichtiger und sogar notwendiger Bestandteil der meisten Immobiliengeschäfte. Wie der globale Immobilienabschwung 2008 – 2009 jedoch zeigte, gibt es Zeiten, in denen eine zu hohe Verschuldung einer Immobilie ein Garant für hohe Verluste sein kann. Daher ist es für Investoren wichtig, die Hebelwirkung einer Finanzierung zu verstehen, ebenso wie die Vor- und Nachteile ihrer Nutzung und die Frage, welche Höhe von Fremdkapital in einer bestimmten Situation sinnvoll ist und wie sie das Risiko und den Ertrag von Immobilieninvestitionen beeinflussen kann. Die meisten Investoren in Deutschland nutzen die Vorteile der Fremdfinanzierung, zumal die Zinsen derzeit sehr niedrig sind. Die Attraktivität deutscher Finanzierungen ist sehr hoch, wenn Investoren diese niedrigen Zinssätze für die nächsten 10 Jahre und in einigen Fällen auch länger „fixieren“ können. Mit einem Darlehen mit festem Zinssatz können Sie den Betrag, den Sie jeden Monat für Ihre Investition zahlen müssen, genau vorhersagen und so Ihr Budget genau bestimmen. Eine feste monatliche Zahlung schützt Sie auch vor Zinserhöhungen im Gegensatz zu variablen Finanzierungen, die mit den Zinssätzen steigen und fallen.

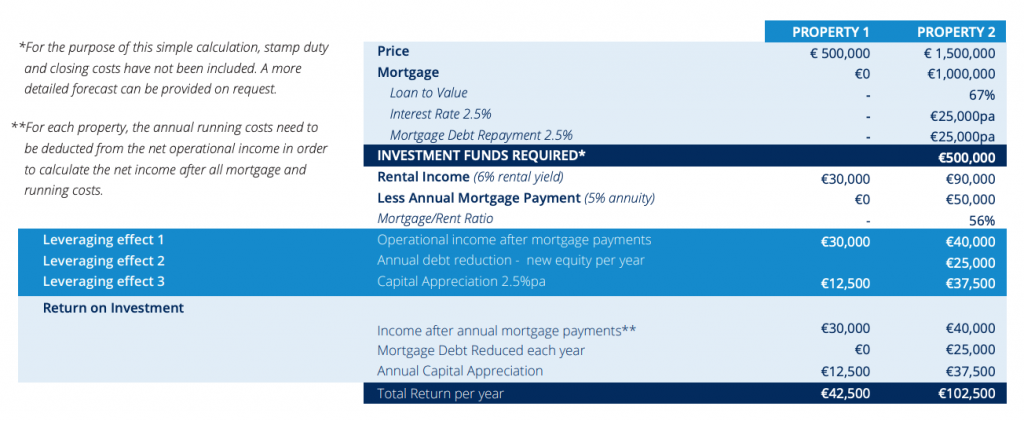

Nachfolgend sehen Sie eine Tabelle, in der zwei Investitionen mit dem gleichen Investitionsbetrag von 500.000 € verglichen werden, wobei eine davon bar für ihre Immobilie und die andere mit einer Finanzierung erworben wird. In der Grafik sind die drei Hauptvorteile der Nutzung von Fremdkapital dargestellt.

Hebelwirkung 1: Mehr betriebliches Einkommen – Mit einer Finanzierung können Sie höherwertige Immobilien erwerben und so mehr Mieteinnahmen für den gleichen Investitionsbetrag erzielen. Ein vorsichtiger Kreditgeber wird sich nicht auf den Wert des Darlehens (Loan to Value) konzentrieren, sondern auf das Verhältnis zwischen Mieteinnahmen und Tilgungsraten (Mortgage to Rent Ratio). In diesem Fall bleibt Ihnen mit einer Fremdfinanzierung von 56% immer noch ein höherer Nettomietertrag auf Jahresbasis, als wenn Sie die Immobilie mit Bargeld gekauft hätten.

Hebelwirkung 2: Erhöhung des Anfangsinvestitionskapitals – Durch die Rückzahlung der Finanzierung sammeln Sie neues Eigenkapital, das dazu beiträgt, Ihr Anfangsinvestitionskapital zu erhöhen. Dieser Gewinn kann bei einem späteren Verkauf oder einer Refinanzierung der Immobilie realisiert werden.

Hebelwirkung 3: Höhere Renditen aus der Kapitalwertsteigerung – Unter der Annahme, dass beide Immobilien im ersten Jahr um 2,5% an Wert gewinnen, obwohl beide Immobilien zu Beginn die gleiche Eigenkapitalquote und den gleichen Prozentsatz an Immobilienwertsteigerung aufweisen, generiert die Immobilie 2 beim Verkauf einen höheren Bruttogewinn. Diese Differenz in der Gewinnentwicklung verdeutlicht die Potenz der Fremdkapitalaufnahme bei der Generierung von Renditen, vorausgesetzt, dass das Projekt erfolgreich verwaltet wird.

Es ist verständlich, warum die Mehrheit der Investoren sich dafür entscheidet, eine Finanzierung zu nutzen, um ihre Immobilieninvestitionen zu optimieren: Bei gleichem Investitionsvolumen können Sie Ihre jährliche Rendite mehr als verdoppeln.